-

Tin tức

Bài học “Bó đũa” từ báo chí – truyền thông thế giới cho Premium Publishers Việt Nam 2015-2020 (Phần 1)

Tin tức khác

Ngày đăng: 23/03/2015 | Lượt xem: 7828

Ngày đăng: 23/03/2015 | Lượt xem: 7828

Tổng quan trị trường quảng cáo trực tuyến Việt Nam 2010-2015. Năm 2014 có thể nói là một năm nhiều biến động trên thị trường quảng cáo trực tuyến Việt Nam. Đặc biệt nhóm Top 4 Publishers Việt Nam đều gặp những khó khăn về tăng trưởng và sức ép vô cùng lớn từ hai gã khổng lồ Google & Facebook. Sơ lược một số điểm “nóng” trong năm 2014 có tác động trực tiếp tới thị trường quảng cáo:

- VCCorp – Vụ hàng loạt trang web của VCCorp bị từ chối truy cập và dịch vụ quảng cáo AdMicro ko hiển thị quảng cáo cho khách hàng trong vài ngày làm ảnh hưởng mạnh tới kinh doanh và thương hiệu. Lần đầu tiên VCCorp đối mặt sự cố kỹ thuật hàng loạt, kinh doanh tăng trưởng chậm, các sản phẩm TMĐT chưa hiệu quả và lợi nhuận thấp.

- 24H – Bị đóng cửa website Haivl.com làm cty quảng cáo 24H thất thoát tiền tỷ và mất đi một lượng traffic khủng. Số lượng người truy cập các cụm trang 24H cũng sụt giảm trong năm qua. Trong khi đó dịch vụ thương mại điện tử Deca.vn vẫn chưa đem lại vị thế trên thị trường và tiếp tục cần đầu tư.

- VNG – Đầu tư hàng chục triệu đô la Mỹ vào thị trường OTT Mobile với sản phẩm Zalo nhưng VNG vẫn chưa chiếm đc vị thế độc tôn tại thị trường này. Zalo tiếp tục cần đầu tư mạnh mà chưa có tín hiệu tích cực cho kinh doanh quảng cáo và game trên mobile. Bài học ZingMe VS Facebook luôn là ví dụ cảnh báo cho Zalo ở con đường phía trước. Mảng chủ lực game online của VNG 2014 bị sụt giảm mạnh nhất trong nhiều năm trở lại đây cả về doanh số, lợi nhuận và số lượng game thủ.

- FPT Online – Sau hơn 10 năm dẫn đầu trong mảng quảng cáo trực tuyến cty FPT Online lần đầu mất vị trí số 1 (ko tính Google, Facebook) cho VCCorp. Kết quả kinh doanh quảng cáo 2014 tăng trưởng chậm và gặp nhiều biến động nhân sự cấp cao. Đóng cửa kinh doanh mảng trò chơi trực tuyến FPT Online mất nguồn thu 200+ tỷ VND dẫn đến vị thế của cty ko còn nằm trong cuộc đua của TOP 4 doanh nghiệp Internet Việt Nam.

- Google & Facebook – Năm 2010 doanh số quảng cáo của Facebook tại Việt Nam chiếm <1% thị phần. Đến hết năm 2014 lần đầu tiên doanh thu quảng cáo Facebook tại thị Việt Nam vượt qua gã khổng lồ Google. Mức độ tăng trưởng của Google & Facebook đặt mức trung bình >100%/năm và hết năm 2014 tổng doanh thu chiếm hơn 70% tổng thị trường quảng cáo trực tuyến Việt Nam.

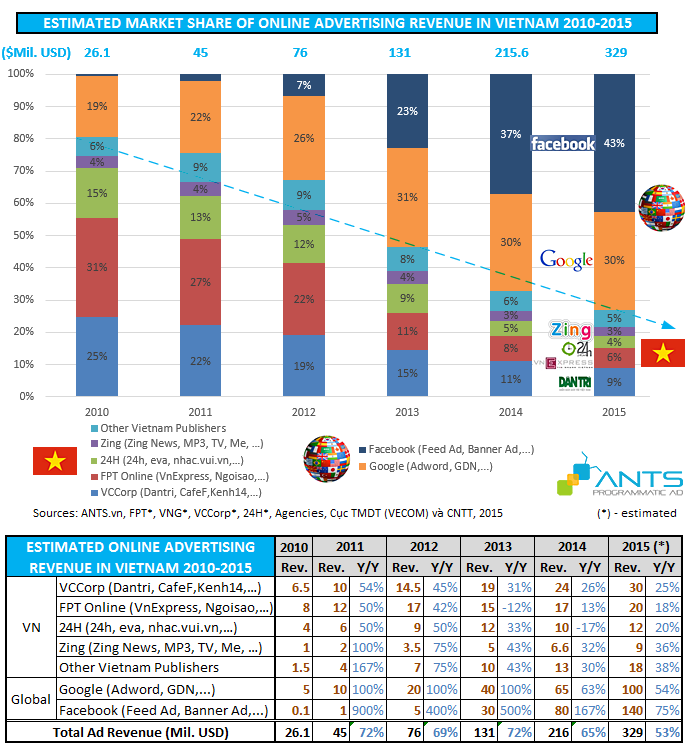

Bảng 1. Ước tính doanh thu quảng cáo trực tuyến Việt Nam 2010 – 2015.

Qua báo cáo trên (Bảng 1) cho thấy vị thế của các cty hàng đầu về Online của Việt Nam đang gặp khó khăn cả về thị phần lẫn tăng trưởng, trong khi thị trường quảng cáo tăng trưởng trung bình trên 60% / năm trong 05 năm qua. Năm 2010 Top 4 Publishers: FPT Online, VCCorp, Zing, 24H vẫn kiểm soát 75% thị phần quảng cáo trực tuyến và giờ đây ước tính tổng doanh thu 2015 chỉ đạt cỡ 71 triệu USD chiếm 22% thị phần (Bảng 2).

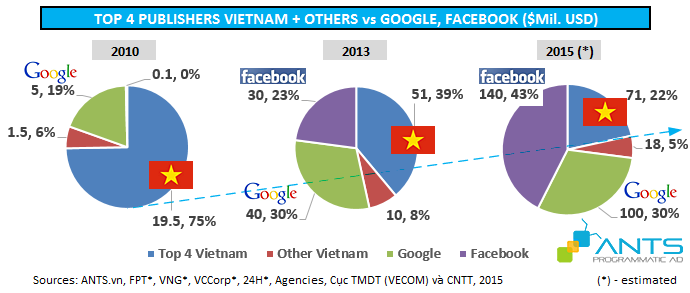

Bảng 2. Thị phần quảng cáo của Top 4 Publishers Việt Nam VS Google, Facebook 2010 – 2015.

Theo đánh giá của một số chuyên gia thì trong 3 năm qua những yếu tố chính đã ảnh hưởng tới tăng trưởng doanh thu quảng cáo của các Publishers Việt Nam như sau:

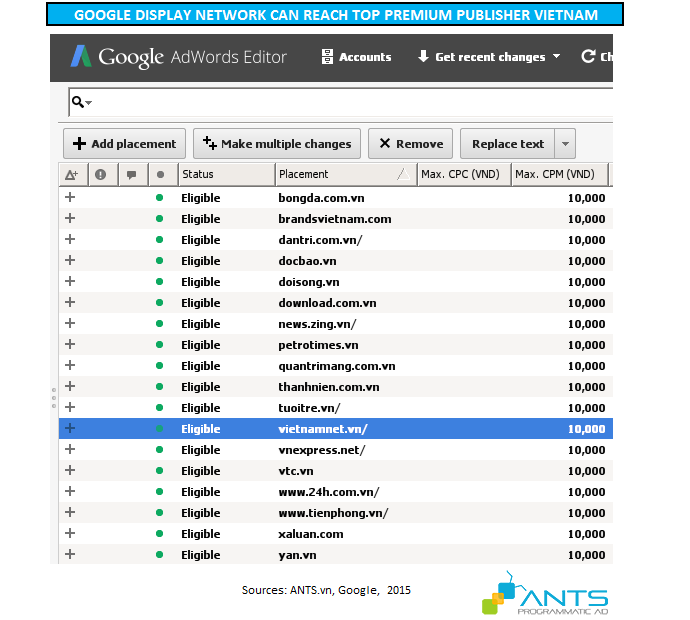

- Google Display Network & AdSense – Nhiều Premium Publishers Việt nam tham gia Google AdSense đã tác động trực tiếp tới nhóm khách hàng quảng cáo SMB & CPM-Performance đổ tiền qua Google. Xét về độ bao phủ của thị trường (Bảng 3), Google đang chiếm ưu thế vượt trội bao gồm cả quảng cáo hiển thị và quảng cáo tìm kiếm (trong khi các doanh nghiệp nội chủ yếu mạnh về quảng cáo hiển thị).

Bảng 3. Mạng quảng cáo hiển thị Google tiếp cận hầu hết các Premium Publishers Việt Nam.

- Facebook Ads – Tăng trưởng người dùng Facebook tại Việt Nam cao nhất châu Á đã giúp Facebook chiếm vị trí tuyệt đối trên kênh quảng cáo Mạng xã hội. Vượt trội về dữ liệu khách hàng và người dùng trên mobile đã giúp Facebook thu hút hơn 50% chi phí marketing của các nhãn hàng và 85% từ doanh nghiệp Trò chơi trực tuyến (PC & Mobile).

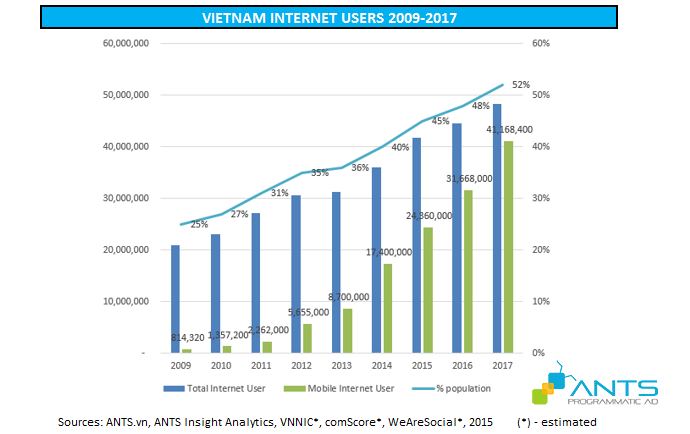

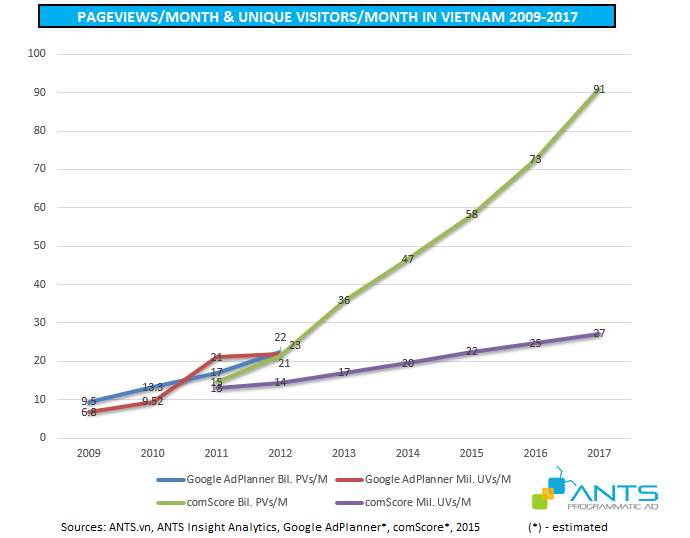

- Mobile Users - Số lượng độc giả đọc tin tức trên Facebook ngày một nhiều, người dùng mobile internet Việt Nam đạt ngưỡng 17 triệu người dùng (Bảng 4) dẫn đến sụt giảm pageviews trên desktop của các trang tin tức & báo điện tử. Mặc dù pageviews trên mobile tăng mạnh nhưng các nhãn hàng chưa chi mạnh cho quảng cáo mobile và Publishers cũng chưa sẵn sàng sản phẩm & công nghệ quảng cáo trên mobile.

Bảng 4. Tốc độ tăng trưởng người dùng Internet tại Việt Nam 2009-2017.

- AdTech Vietnam – Hạn chế lớn nhất của Publisher Việt Nam là nền tảng kỹ thuật và công nghệ quảng cáo (#AdTechVietnam) dẫn đến hiệu quả quảng cáo của hàng loạt Publisher đi xuống, số liệu đo đếm ko chính xác, quảng cáo tỷ lệ chệch mục tiêu cao, chiến dịch ko tự động hóa tối ưu. Khách hàng quảng cáo trả số lượng tiền lớn nhưng lại phải đối mặt với hiệu quả thấp nên đã mất niềm tin và thu hẹp lại mức booking quảng cáo. Trong buối cảnh hạn chế của các giải pháp doanh nghiệp trong nước nên các nhãn hàng đều đã dịch chuyển ngân sách quảng cáo qua những công cụ quảng cáo nước ngoài (Google, Facebook).

- People & Product – Đội ngũ bán hàng của Premium Publishers chậm phát triển các sản phẩm mới, vẫn quen với cách kinh doanh truyền thống booking (CPD) hơn là các hình thức quảng cáo hiệu quả (CPM, CPC, CPA). Quy trình bán quảng cáo còn thủ công, thiếu tính hệ thống và chất lượng dịch vụ ngày một đi xuống đã dẫn đến hiệu quả kinh doanh ko cao.

- Agency – Bị hạn chế bởi sản phẩm quảng cáo, số liệu báo cáo ko chính xác, hiệu quả thấp cho khách hàng quảng cáo và quy trình & hệ thống hỗ trợ không chuyên nghiệp từ Premium Publisher nên hầu hết Agency đã lựa chọn các kênh quảng cáo Google, Facebook để chạy chiến dịch cho các khách hàng của mình.

Bảng 5. Ước tính lượt truy cập các nội dung Internet tại Việt Nam 2009-2017.

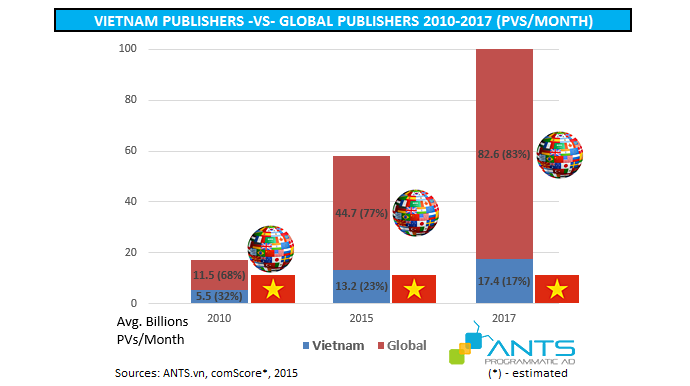

- Media Consumption – Mặc dù lượt truy cập và số lượng người tham gia Internet Việt Nam theo Google AdPlanner (cho tới 6/2012) & comScore vẫn tiếp tục tăng (Bảng 5), nhưng tỷ lệ truy cập vào các trang nội dung do doanh nghiệp Việt Nam quản lý và phát triển thì lại ngày một ít. Ước tính năm 2015 các trang web phát triển bởi doanh nghiệp trong nước chỉ chiếm 23% (Bảng 6) sự quan tâm và lượng truy cập của người dùng Internet Việt Nam và xu hướng tiếp tục giảm tới 17% vào năm 2017. Tâm lý sính ngoại của người dùng Việt Nam hay là chất lượng dịch vụ & nội dung của doanh nghiệp Việt Nam ko đáp ứng nhu cầu người dùng luôn là một chủ đề gây tranh cãi.

Bảng 6. Tỷ lệ lượt truy cập các nội dung Internet của Việt Nam và nước ngoài 2010-2017.

- EcoSystem – Thị trường Nội dung Số Việt Nam đang chưa hình thành đc một hệ sinh thái bền vững cho các doanh nghiệp (Nội dung – Quảng cáo, TMĐT, Game) trong nước phát triển. Từ các rào cản pháp lý & chính sách cho đến sự rời rạc và thiếu sự kết nối trong các doanh nghiệp TMĐT, Publishers, Agencies, AdTech & AdNetworks làm cho hệ sinh thái Nội dung Số & Thị trường quảng cáo Việt Nam ngày một bị phân mảnh, cạnh tranh khốc liệt lẫn nhau mà không đặt lợi ích cho khách hàng & thị trường lên trước, trong khi đó các doanh nghiệp nước ngoài lại được coi là “ngư ông đắc lợi”. Hơn 70% tổng ngân sách cho quảng cáo online trong năm 2014 bị chảy ra nước ngoài, xu hướng thị phần doanh nghiệp Việt vẫn tiếp tục giảm dẫn đến thiếu hụt dòng tiền cho nghiên cứu & phát triển, nguồn lực thay vì sáng tạo chuyển dần qua “gia công”.

Câu chuyện “bó đũa” Media + AdTech của truyền thông – báo chí thế giới

Chưa bao giờ tầm quan trọng của hợp tác trong Premium Publishers Việt Nam lại cấp bách và quan trọng như thế này. Trong hệ sinh thái quảng cáo trực tuyến thì Publishers luôn là người nắm quyền lực cao nhất trong chuỗi cung ứng dịch vụ. Top 4 Premium Publishers Việt Nam vào năm 2010 nắm 75% thị phần quảng cáo trực tuyến ước tính 26 triệu USD, mọi quyết định về giá cả và sản phẩm cho thị trường đều do tứ đại Publishers này định hướng. Sau 05 năm thị trường quảng cáo trực tuyến 2015 ước tính đạt 329 triệu USD tăng trưởng 1160%, nhưng đáng tiếc thị phần của TOP 4 Publishers Việt Nam chỉ còn 22% và toàn doanh nghiệp quảng cáo Việt Nam chiếm ước tính 27% thị phần.

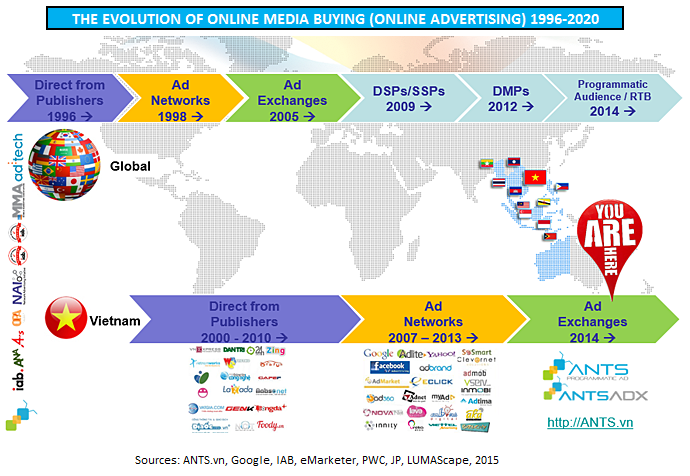

Xu hướng quan trọng tiếp theo của thị trường quảng cáo trực tuyến Việt Nam sẽ là quảng cáo tự động hóa và “liên minh” hóa (các hệ thống đấu nối & liên thông với nhau) (Bảng 7) – Programmatic Media Buying(program + automatic). Nói một cách tóm tắt, đó là một sự chuyển đổi (transformation) sang thế hệ mới của quảng cáo trực tuyến hiệu quả (Performance Marketing, Data-Driven Marketing). Hàng chục tỉ USD trên thế giới đã được đầu tư và đặt cược vào sự chuyển đổi đó. Programmatic hứa hẹn có thể giúp các Marketer tiếp cận chính xác khách hàng mục tiêu của họ thông qua việc phân tích dữ liệu lớn (Big Data, Data-Driven Marketing), tối ưu hóa và phân phối nội dung quảng cáo nhiều nơi theo thời gian thực (Real-time Bidding). Các dịch vụ quan trọng trong Programmatic Media:

- Ad Exchange (ADX) – Chợ quảng cáo giúp tự động hóa mua-bán (giống giao dịch sàn chứng khoán) và minh bạch (giống C2C của TMĐT) giữa Advertiser và Publishers;

- Demand Side Platform (DSP) – Hệ thống tự động hóa giúp Advertisers tối ưu giá mua và chạy quảng cáo theo thời gian thực tới nhiều Publishers;

- Supply Side Platform (SSP) – Hệ thống tự động hóa giúp Publishers tối đa giá bán và phân phối impressions (lần hiển thị quảng cáo) theo thời gian thực tới nhiều Advertisers/DSP;

- Data Management Platform (DMP) – Hệ thống nền tảng quản lý dữ liệu người dùng giúp nhà quảng cáo phân tích, chương trình hóa dữ liệu người dùng, mang lại hiệu quả quảng cáo vượt trội;

Bảng 7. Lộ trình tiến hóa các hình thức mua-bán quảng cáo trực tuyến 1996-2020.

Programmatic Media là thuật ngữ ngày một thông dụng nhưng lại rất ít người thực sự hiểu. Brian Lesser, global CEO of Xaxis thuộc WPP nhận xét: “Điều bạn thấy không chỉ là một sự thay đổi cách mua media một cách căn bản mà còn là cách nhà quảng cáo tương tác với người tiêu dùng hiệu quả hơn”.

Đầu tháng 5/2014, Ad Age nhận được một tài liệu American Express – thương hiệu đã chi $299M cho quảng cáo hiển thị tại thị trường US trong năm 2013 – gửi cho các đối tác về công nghệ quảng cáo (#AdTech) tiềm năng để bắt đầu cho mục tiêu sẽ chi 100% ngân sách quảng cáo online sang Programmatic. Vào năm 2013 chỉ có 31% ngân sách ở US dùngProgrammatic / Real-time Bidding (RTB). Dự báo đến 2018, ngân sách cho Programmatic/RTB sẽ là 50%, tương đương 18.2$B tại thị trường US (Theo BI Intelligence). Tại thị trường Việt Nam năm 2014 hình thức Programmatic mới chỉ chiếm 1% tại các Premium Publishers và điểm đáng quan tâm của xu hướng này là giúp Publishers tăng doanh thu quảng cáo bền vững ngay cả khi pageviews của nội dung không tăng.

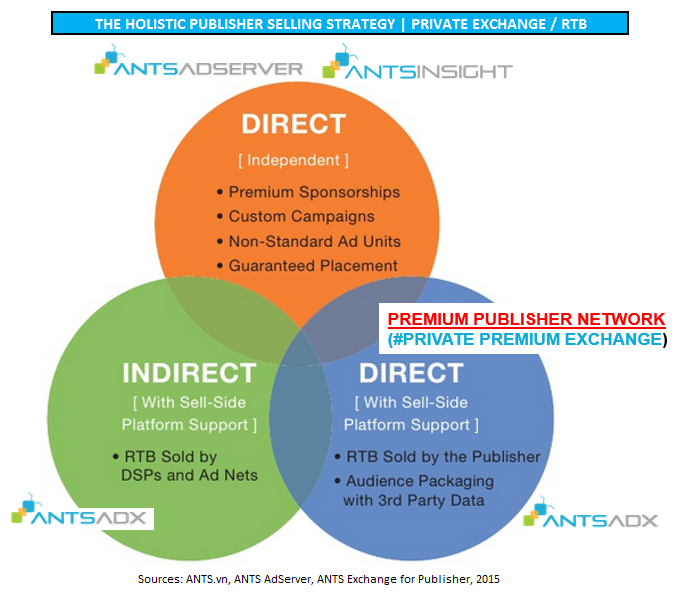

Bảng 8. Chiến lược kinh doanh quảng cáo trực tuyến cho Premium Publisher | Mô hình Private Exchange / Real-time Bidding.

“Đổi thay hay là chết?” – là thông điệp đầu năm 2015 của ông Dean Baquet – Tổng biên tập The New York Times đã nói thẳng về những khó khăn khi tờ Times phải đối diện với những cạnh tranh khốc liệt từ những đối thủ khổng lồ trên online (Google, Facebook, Twitter, LinkedIn).

Thế giới truyền thông chưa hết xôn xao từ lá thư của Tổng biên tập báo New York Times thì tuần qua ông Tim Gentry – Giám đốc Doanh thu Toàn cầu tại Guardian News & Media – sở hữu tờ Guardian tuyên bố về câu chuyện “bó đũa” của nhiều tờ báo lớn lập liên minh quảng cáo Guardian, Financial Times, CNN International, Reuters, Economist cùng công ty công nghệ quảng cáo Rubicon Project đã hợp tác với nhau để lập Mạng quảng cáo số, nhằm cạnh tranh với các đại gia công nghệ như Microsoft, Google và Facebook.

Mạng quảng cáo này có tên Pangaea Alliance, với công nghệ Ad Exchange/SSP vượt trội từ Rubicon Project sẽ giúp các Marketer tiếp cậnProgrammatic Media Buying tới hơn 110 triệu độc giả trực tuyến thông qua hệ thống quảng cáo theo mô hình Private Ad Exchange / RTB (hay còn được gọi là Premium Publishers Network). Theo đó, Pangaea sẽ tận dụng công nghệ Data Management Platform để tập hợp dữ liệu độc giả (1st party data) của tất cả những tờ báo trên đem đến cơ hội quảng cáo hiệu quả vượt trội. Các công ty vì vậy có thể mua chỗ quảng cáo tại tất cả website của những tờ báo này chỉ bằng một giao dịch. Điều này đồng nghĩa với việc họ sẽ tiếp cận 100+ triệu độc giả premium trên toàn cầu với độ chính xác hơn Google & Facebook. Giải pháp này kỳ vọng sẽ đem đến cho The Guardian Media Group thêm 3% doanh thu quảng cáo ước tính 215 triệu euro ngay trong năm 2015.

Mô hình liên minh các tờ báo bắt tay với công ty công nghệ quảng cáo (#AdTech: #AdExchange, #SSP) để xây dựng mạng quảng cáo theo mô hình Private Exchange / RTB phát triển rất mạnh trong 2-3 năm gần đây ở Châu Âu như LaplaceMedia – Pháp, PAN – Tây Ban Nha, Matchad – Thụy Điển, PPN – Thụy Sĩ, CPEX – Cộng hòa Séc v.v. Private Exchange / RTB đặc biệt được ứng dụng và phổ biến tại các nước Bắc Âu với mô hình liên minh báo chí – truyền thông, với đặc thù hạn chế về số lượng độc giả & số lượng pageviews/month, hạn chế về hạ tầng kỹ thuật song song phải đối mặt với gã khổng lồ Google & Facebook. Giải pháp Private Exchange / RTB giúp các Premium Publishers triển khai xu hướng Programmatic với tối ưu đầu tư, hoàn toàn chủ động kiểm soát giá bán (eCPM), nội dung & khách hàng quảng cáo và tự động hóa tối đa doanh thu trên từng premium độc giả với công nghệ Real-time Bidding.

Những cái chết của các tờ báo lớn từ 2005 tới nay cho thấy nội dung tốt (content) không còn là đảm bảo chắc chắn cho sự tồn tại. Tại hội thảo World Mobile Congress 2015: “What comes next? Mobile and the Future of Publishing” vừa qua ông Patrick de Laive – đồng sáng lập tờ The Next Web đã nói – “Tương lai của một tòa soạn báo là trở thành một công ty công nghệ!”. Các tờ báo hàng đầu thế giới đã chọn một hướng đi liên minh để trở thành một đế chế truyền thông – công nghệ với sự phát triển bền vững.

Theo Dinhledat.com

- Nhiều tờ báo lớn lập liên minh quảng cáo (21/03/2015)

- 3 thay đổi nhỏ làm nên khác biệt lớn cho quảng cáo trực tuyến (09/03/2015)

- Quảng cáo trực tuyến vượt mặt quảng cáo truyền hình (27/02/2015)

- 70% doanh thu quảng cáo Facebook đến từ di động (05/02/2015)

- Giới bán lẻ đua nhau giảm giá “câu - kéo” khách dịp Tết (30/01/2015)

- ARTI VietNam & Hội viên VAA: Gặp mặt và chia sẻ cuối năm (30/01/2015)

- PR MANAGER 2019

25/06/2019 - MARKETING MANAGER 2019

26/12/2015 - EVENT MANAGER 2019

26/12/2015 - BRAND MANAGER 2019

26/12/2015

TP.HCM: Lầu 2, 22 - Hoàng Diệu, P.12, Quận 4, TP.HCM

Phone: (028) 3940 6830

Email: info@arti.edu.vn - Fanpage: https://www.facebook.com/artivn/